信得过的股票配资平台 002019, 下一个百济神州, 全球唯一的创新药黑马, 完全没有对手!

创新药企公认为医药行业最强半年报最有力的争夺者。

以佐力药业、羚锐制药为代表的中药龙头能实现净利润30%、50%的增长就已经不错了,而要实现翻倍增长,还得看创新药。

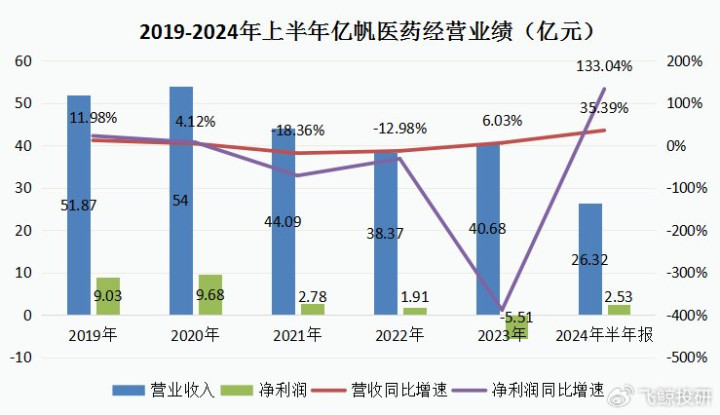

迄今在已发布的2024年中报企业中,亿帆医药拔得头魁。

2024年上半年,亿帆医药实现营收26.32亿元,净利润2.53亿元,分别同比增长35.39%、133.04%,比英维克、大族数控等设备公司增速还快。

而且有业绩的创新药企往往比市场上热捧,但商业化成果却没落地的香雪制药、广生堂确定性要高。

这时候大家或许会问,香雪有细胞疗法和抗病毒药,广生堂也有全球首创的乙肝治疗药物在研,亿帆医药又有什么?

产品端的PK成为我们研究药企首先要考虑的点,因此在已上市的产品中,亿帆也有2款药颇为瞩目。

1、肿瘤化疗必备大单品

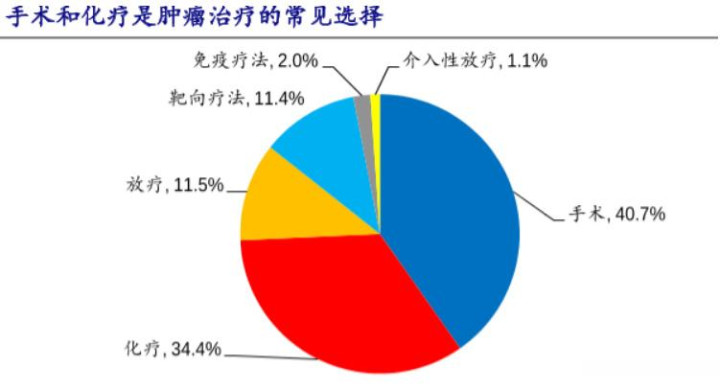

肿瘤我们都知道,花钱最多又很常见的疾病,很多医药公司都在这个领域不断钻研,但创新药是越来越多了,却并没有减少肿瘤的发病率。

我国肿瘤发病率在22%左右,处于全球中等水平,同时死亡率较高,达到了27%。

其中针对肿瘤治疗,化疗是最传统且主要的治疗方式之一,即便随着靶向疗法和免疫疗法越来越多,它们也往往和化疗相结合。

但化疗的同时会发生严重的不良反应,不利于肿瘤治疗,其中最常见的就有中性粒细胞减少,其不良事件发生率高达57.8%。

亿帆医药的第一款药物便是针对中性粒细胞减少的亿立舒(三代长效G-CSF,粒细胞集落刺激因子),是中性粒细胞减少症最有效的药物,又称升白药。

亿立舒2023年上市,同年进入国家医保,并同时在中美欧三地获批,2024年迎来首个完整销售年度。

2024年我国C-GSF市场达到约100亿元,预计到2030年达到150亿元,亿帆医药对此与正大天晴达成商业化推广合作,同时全球市场60多亿美元,公司在国外也与相关企业达成合作,有望快速打开销售市场。

而且不只是市场大,亿帆的产品也很有竞争力。

亿立舒是全球首款第三代G-CSF,世界上唯一与长效、短效G-CSF同时进行头对头研究的药物,在国外首个获得美国NCCN推荐,在国内则掌握了差异化的技术,竞争力十足。

像恒瑞的产品属于第二代G-CSF,特宝的也属于二代升级产品,亿立舒在和二代长效原研药对比的时候,在化疗后期展示出更高可持续降低中性粒细胞减少的发生率。

2、骨关节炎大单品

亿帆医药的第二款药也是在2023年刚上市的,丁甘交联玻璃酸钠注射液,主治较严重的骨关节炎,像如果用完羚锐、九典制药或者白药的贴膏不管用就可能用这款药了。

关节炎患者同样具有不少的群体,45岁以上人群患病率8.1%,全国约4500万人,还和老龄化密切相关。

因此丁甘显然也是有市场的,而且与同类产品相比,其填补了国内长效空白,是目前市场上唯一一款只需要注射一针的产品,具有明显的比较优势。

说起来这款产品还是亿帆在国外引进来的,不过临床试验是公司自己做的,从临床到上市花了近5年的时间,因此保留了较高的技术壁垒。

这款药也是在2023年底进入医保,从而共同推动了公司今年上半年的增长。

在营收合计同比增长35%的情况下,亿帆医药自有产品(含进口)同比增长达到了76.58%,且收入占比达到了70%,是最主要的收入来源。

那未来,亿帆医药成长性怎么看?

1、产品增长具有持续性

一是前面提到的两款创新药,参考行业内比较典型的创新药企,如艾力斯,就知道创新药的放量还是可以期待的。

而且它们已经获得不错的开端:亿立舒上半年发货已经超过11万支,同时在31个国家获批,预计于2024年9月底开始陆续向境外发货;

易尼康(丁甘交联玻璃酸钠注射液)着力加强上市后的医院准入工作,基本达到预期目标,同时取得了生产批量进口提升的受理通知。

二是其他产品。

要知道在之前,亿帆的体量就已经不小了,截至2024年中报,公司国内销售收入过千万的产品有22个,其中5个过亿,合计收入15.01亿元,较上年同期增长102.55%。

最近几年要不是有这些产品支撑,恐怕公司的业绩会更差。

2021年以来虽然医药服务业务出现了大幅缩水,加上原料药业务收入缩减,但医药自有业务收入实现了快速增长。

公司药品板块聚焦中药、化药、生物药三个领域,其中除了化药外,中药体量也不小,包括小儿青翘颗粒、除湿止痒软膏、皮敏消胶囊、妇阴康洗剂、复方银花解毒颗粒等14个中药产品,都是独家。

2、在研产品仍有潜力

亿帆还有一款在研产品初现市场潜力,F-652(普罗纳亭,promenakin)是公司自主研发的全球首创生物药,当前已处于临床2期,而最快有望在明年申报。

说它有潜力是因为它也是肝病领域的药物,用于慢加急性肝衰竭(ACLF)、酒精性肝炎治疗,有望填补市场空白,而且要是在国外论起来一点也不比广生堂的乙肝药物潜力小。

承德钒钛紧跟河钢加快“钢铁向材料、制造向服务”转变步伐,紧贴市场和客户需求,充分发挥钒钛新材料特色优势,凝聚产研销合力,深耕储能领域,延伸产业链条,持续拓展钒钛新材料在绿电储能领域的应用覆盖面,定向研发科技含量更高、创效能力更强、应用领域更广的钒钛新材料,持续提升钒钛新材料市场占有率和竞争优势。营销团队以高精尖领域需求为发力点,突出“四个更加关注”,立足全球绿色低碳电力和能源体系变革的大趋势,优化钒钛新材料定位,深度对接储能领域头部客户,详细了解客户潜在需求,大力开展技术营销,精心精细服务客户,进一步扩大钒钛新材料高端客户群和市场份额。

只是在国内,慢性乙肝在肝病领域占比较大,而国外是酒精性肝炎和丙肝占比大,但值得肯定是这款药也是亿帆也是全球布局。

而这都离不开亿帆的研发投入,公司连续多年研发平均维持在5亿元以上,研发占比也有13%左右,持续挖掘肿瘤、炎症和代谢等疾病治疗药物。

3、第二大业务原料药有望反转

值得一提的是,亿帆的原料药业务是2014年就并购得来的,且是国产维生素B5第一龙头。

关于维生素我们之前说的比较多,之前产品普遍涨价受到了市场广泛关注,只是B5供应没那么紧张,涨价却不多。

但从整个产业周期来说,维生素行业的周期底还是比较明确的,未来亿帆仍有望随着需求端回暖和产能出清恢复增长。

总之,亿帆以亮眼的业绩在医药行业名列前茅,从而我们可以发现公司产品极具竞争力,未来更是具备成长潜力。

以上,仅供上市公司分析使用,不作为具体投资建议。

关注飞鲸投研(id:Feijingtouyan)信得过的股票配资平台,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!